Education • 14 min read

Par Bitpanda

19.12.2025

Notre premier article Mythbusters s’attaquait déjà aux idées reçues autour de l’usage abusif des cryptomonnaies. Un an plus tard, le sujet revient sur le devant de la scène, accompagné de nouvelles données qui méritent qu’on s’y attarde. Passons donc en revue les affirmations et arguments récemment mis en avant par plusieurs autorités et institutions. Comme toujours, nous vous proposons une lecture objective, avec des angles et des informations souvent oubliés dans le débat public. Allons voir cela de plus près.

Au cours de l’année écoulée, certaines voix ont continué d’affirmer que l’industrie crypto serait un outil de premier plan pour le blanchiment d’argent (AML), le financement du terrorisme (CFT) ou encore le contournement des sanctions (CS), la classant d’emblée comme un secteur à haut risque. Cette année marque aussi la création de l’Autorité européenne de lutte contre le blanchiment d’argent (AMLA), chargée de centraliser et de renforcer les efforts de l’UE et de ses États membres dans la lutte contre la criminalité financière. Certains prestataires de services sur cryptoactifs (CASPs), ainsi que certains émetteurs, passeront d’ailleurs sous la supervision directe de l’AMLA. Dès sa mise en place, l’autorité a qualifié le secteur crypto de risque élevé, et d’autres organismes publics ou parties prenantes ont relayé des évaluations similaires.

Passons en revue les principaux arguments avancés par deux acteurs institutionnels majeurs : l’Autorité européenne de lutte contre le blanchiment d’argent (AMLA) et le Groupe d’action financière (GAFI).

Dans son programme de travail 2025, From Vision to Action, l’AMLA met en avant plusieurs points de vigilance :

Le GAFI, dans son rapport de juin 2025, formule des alertes similaires :

« Utilisation croissante des stablecoins par des acteurs illicites. La plupart des activités on-chain impliquent désormais des stablecoins. Leur adoption à grande échelle, ainsi que celle des entreprises crypto, pourrait augmenter le risque de crimes financiers, compte tenu du potentiel de mass adoption des stablecoins. »

Outils renforçant la confidentialité (mixers, bridges, transactions cross-chain).

Répondre à cette étiquette de secteur « à haut risque »

Caractéristiques technologiques, opérations transfrontalières et outils favorisant l’anonymat

Toute technologie peut être utilisée à bon ou à mauvais escient. La finance traditionnelle (TradFi), qu’il s’agisse de l'espèce, des services de transfert d’argent ou des virements bancaires, a toujours été exposée aux abus et aux nouvelles méthodes de blanchiment d’argent. Crypto comme TradFi disposent de mécanismes intégrés pour limiter ces usages détournés. Par ailleurs, des outils de plus en plus sophistiqués sont développés pour renforcer la surveillance et repérer les activités illicites.

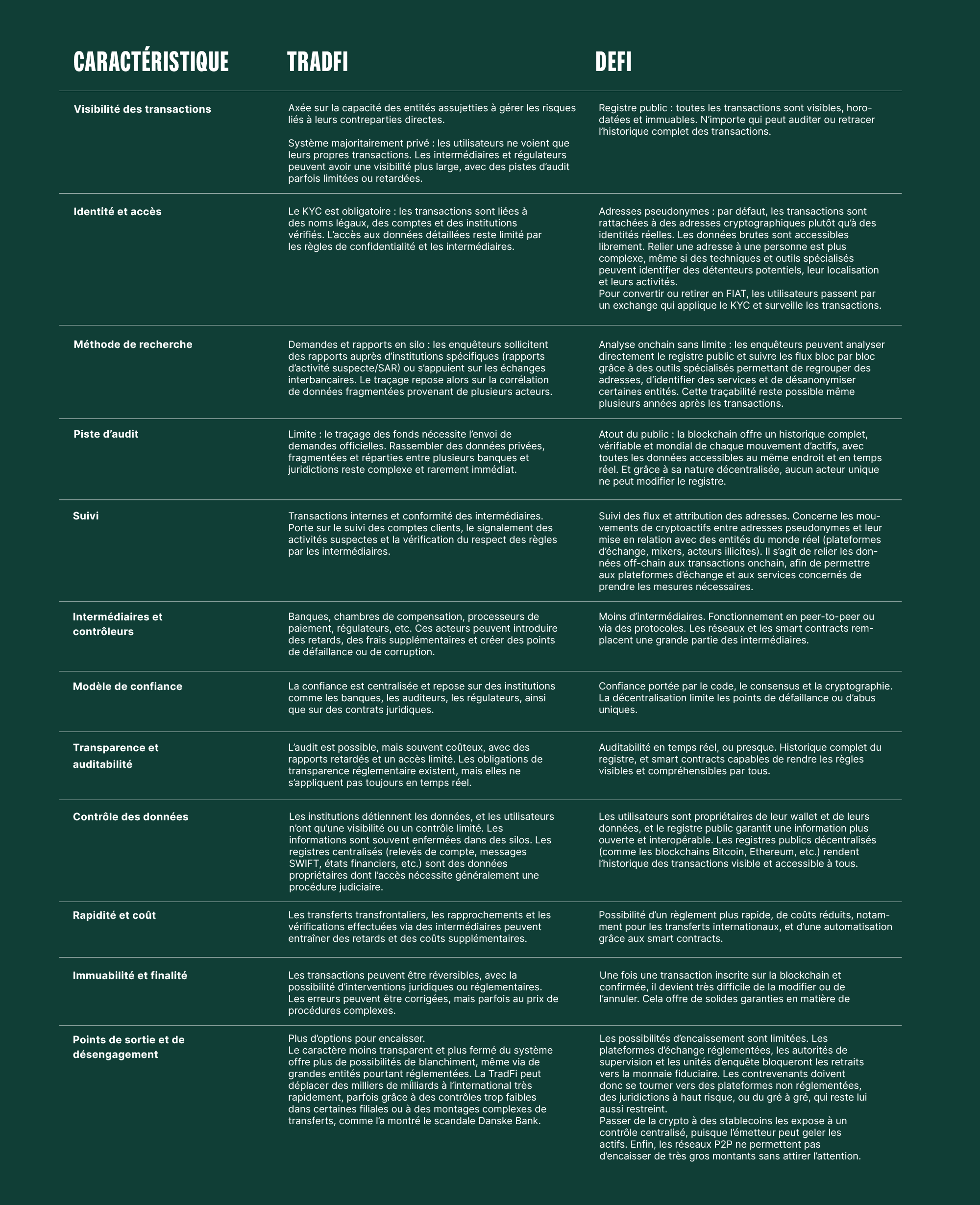

Contrairement à ce qu’avancent l’AMLA ou le GAFI, les caractéristiques de la crypto et de la blockchain n’ont pas été conçues pour servir les acteurs illégaux. Leur objectif premier est de soutenir, moderniser et renforcer l’économie numérique et la finance digitale. Comparons donc les deux systèmes pour mieux comprendre leurs forces et leurs limites respectives.

Comme nous l’avons montré, la transparence, l’historique, l’accessibilité et la traçabilité du secteur crypto sont uniques par rapport à la TradFi, qui souffre de limites structurelles. La DeFi repose sur un réseau ouvert et public, accessible à tous, ce qui renforce la responsabilité de l’ensemble des acteurs.

De nombreux arguments négatifs reviennent souvent, sans pour autant refléter l’ensemble de la situation. Les points positifs sont, eux, trop souvent ignorés. Par exemple, contrairement aux critiques de l’AMLA et du GAFI, la Banque des règlements internationaux (BRI), dans son Bulletin n° 111 intitulé « Une approche de la conformité AML pour les cryptoactifs » (août 2025), met en avant les avantages de la technologie blockchain :

Les méthodes d’obfuscation compliquent l’analyse, mais elles ne rendent pas la détection impossible. Il reste toujours une trace forensique. Les efforts se concentrent donc sur l’identification des schémas d’obfuscation et sur un suivi renforcé. Tout élément lié à un mécanisme d’obfuscation peut être placé sur une liste noire ou grise comme signal suspect et transmis aux unités d’enquête financière. Le marché noir et les réseaux de blanchiment restent aussi surveillés, car les transferts d’actifs peuvent être reliés aux points de sortie vers la monnaie fiat (crypto off-ramps). Les méthodes d’obfuscation doivent ainsi être vues comme un simple ralentisseur, et non comme un blocage. L’objectif des crypto et des outils de privacy a toujours été de protéger la vie privée dans les échanges de valeur en ligne, pas de servir à des usages illicites.

Il existe plusieurs techniques et pratiques qui exploitent la transparence et la traçabilité pour permettre le blacklisting ou greylisting, même en cas d’obfuscation, notamment :

Les privacy coins comme Monero (XMR) utilisent une cryptographie avancée pour masquer les détails des transactions, mais les recherches et enquêtes montrent qu’elles ne sont pas totalement infaillibles. Les analystes peuvent réduire l’anonymat en exploitant des failles dans la sélection des leurres, dans le timing, via l’analyse réseau, ou encore en suivant les mouvements entre adresses privées et transparentes. Des études indiquent aussi que la corrélation d’IP et l’analyse des schémas d’usage peuvent réduire les sets d’anonymat, tandis que les investigations se concentrent surtout sur les données secondaires et le comportement des utilisateurs plutôt que sur la cryptographie elle-même. Malgré les mises à jour régulières qui renforcent les protocoles de confidentialité, certaines traces restent détectables grâce à une analyse combinée onchain et off-chain. Les plateformes d’échanges peuvent également choisir les réseaux qu’ils supportent et mettre en place des mécanismes de blocage, de quarantaine ou d’alertes lorsque des fonctionnalités de confidentialité sont utilisées.

Saisie liée au ransomware Colonial Pipeline (2021) : le FBI a retracé le paiement de la rançon en Bitcoin sur la blockchain publique jusqu’à une adresse précise, puis a obtenu un mandat de saisie pour récupérer environ 63,7 BTC.

La récupération des fonds du hack de Bitfinex (2022) : lors de l’une des plus grandes saisies financières aux États-Unis, les équipes de l’IRS Criminal Investigation et du FBI ont utilisé un traçage blockchain avancé pour suivre les Bitcoins volés lors du hack de 2016 à travers des couches de transactions, du chain-hopping et des services de confidentialité. Malgré ces tentatives d’obfuscation, les enquêteurs ont pu relier les fonds blanchis à des comptes en ligne contrôlés par Ilya Lichtenstein et Heather Morgan. Ils y sont parvenus grâce à l’analyse onchain, mais aussi en saisissant un fichier stocké dans le cloud contenant les clés privées des wallets compromis, et en croisant ces données avec des preuves off-chain comme des dossiers KYC, des plateformes d’échange ou du darknet.

Les saisies liées à Silk Road (2020–2021) : ces affaires ont montré que l’immuabilité et la transparence de la blockchain permettent aux enquêteurs de retracer des Bitcoins liés à des marchés du darknet, même des années plus tard. Les fortes récupérations n’ont toutefois pas reposé uniquement sur le traçage onchain, mais aussi sur des preuves off-chain, comme des données KYC et IP provenant de plateformes d’échange, ainsi que sur une perquisition au domicile du hacker. Malgré l’usage de mixing services, ces enquêtes montrent que les outils de confidentialité peuvent ralentir l’attribution, sans toujours l’empêcher lorsqu’ils sont croisés avec d’autres méthodes d’investigation.

Fermeture de Garantex : en mars 2025, les services secrets américains, avec les autorités allemandes et finlandaises, ont démantelé la plateforme d’échange crypto russe Garantex, saisissant ses domaines, ses serveurs et gelant environ 26 millions de dollars en crypto. Le département de la Justice a ensuite rendu publiques des inculpations visant deux responsables de haut niveau, dont Aleksej Besciokov (arrêté plus tard en Inde).

Les analyses blockchain (par exemple Global Ledger) ont établi un lien entre Garantex et une plateforme successeure, Grinex, qui aurait poursuivi une grande partie des mêmes activités. En août 2025, l’OFAC du Trésor américain a sanctionné Grinex dans le cadre d’une action plus large visant les opérations liées à Garantex.

Les stablecoins attirent beaucoup d’attention dans les discussions sur la criminalité financière, mais l’idée qu’ils alimentent largement les activités illicites est souvent exagérée et trop simplifiée. Ces actifs numériques, indexés sur une monnaie fiat comme le dollar, existent sous plusieurs formes qui influencent fortement leur usage potentiel à des fins criminelles. Les stablecoins centralisés et collatéralisés, comme l’USDC ou l’USDT, sont émis par des entreprises qui détiennent des réserves et peuvent geler des comptes (même si les fonds sont passés par un mixeur). Ils restent donc traçables et peu attractifs pour des opérations criminelles d’ampleur. Les plateformes d’échange peuvent aussi geler ou restreindre des transactions illicites via du blacklisting.

Les stablecoins décentralisés comme DAI suppriment le contrôle centralisé, mais leur liquidité reste limitée, ce qui réduit la possibilité de déplacer de gros montants. Les stablecoins algorithmiques, qui reposent sur des protocoles plutôt que sur du collatéral, présentent théoriquement plus de risques, mais leur marché réduit et leur historique d’instabilité limitent leur impact réel.

En général, les stablecoins offrent des avantages comme des transferts transfrontaliers rapides, une bonne accessibilité et un certain degré de pseudonymat. Mais ces atouts restent limités par la supervision réglementaire, le monitoring et la traçabilité on-chain (les mêmes mécanismes que pour les cryptoactifs s’appliquent aussi aux stablecoins). Ces nuances sont souvent absentes du débat public. Dans les faits, les stablecoins centralisés les plus utilisés sont étroitement surveillés et peuvent être gelés, ce qui réduit leur attrait pour les acteurs illicites. Les options décentralisées, quant à elles, sont moins liquides, ce qui rend plus difficile une utilisation abusive à grande échelle.

La Banque des règlements internationaux, dans son Bulletin n° 111, souligne avec justesse :

« … le marché des stablecoins est dominé par des stablecoins centralisés adossés à des monnaies fiat, où seul l’émetteur peut créer de nouveaux tokens lorsqu’il reçoit la monnaie fiduciaire et brûler les stablecoins lorsqu’il effectue un retrait. L’arborescence des wallets d’un stablecoin peut être retracée jusqu’à son point de création, puis jusqu’à sa destruction. Cette structure centralisée permet aussi à l’émetteur de geler des stablecoins dans un wallet ou d’en bloquer la conversion en monnaie fiat. »

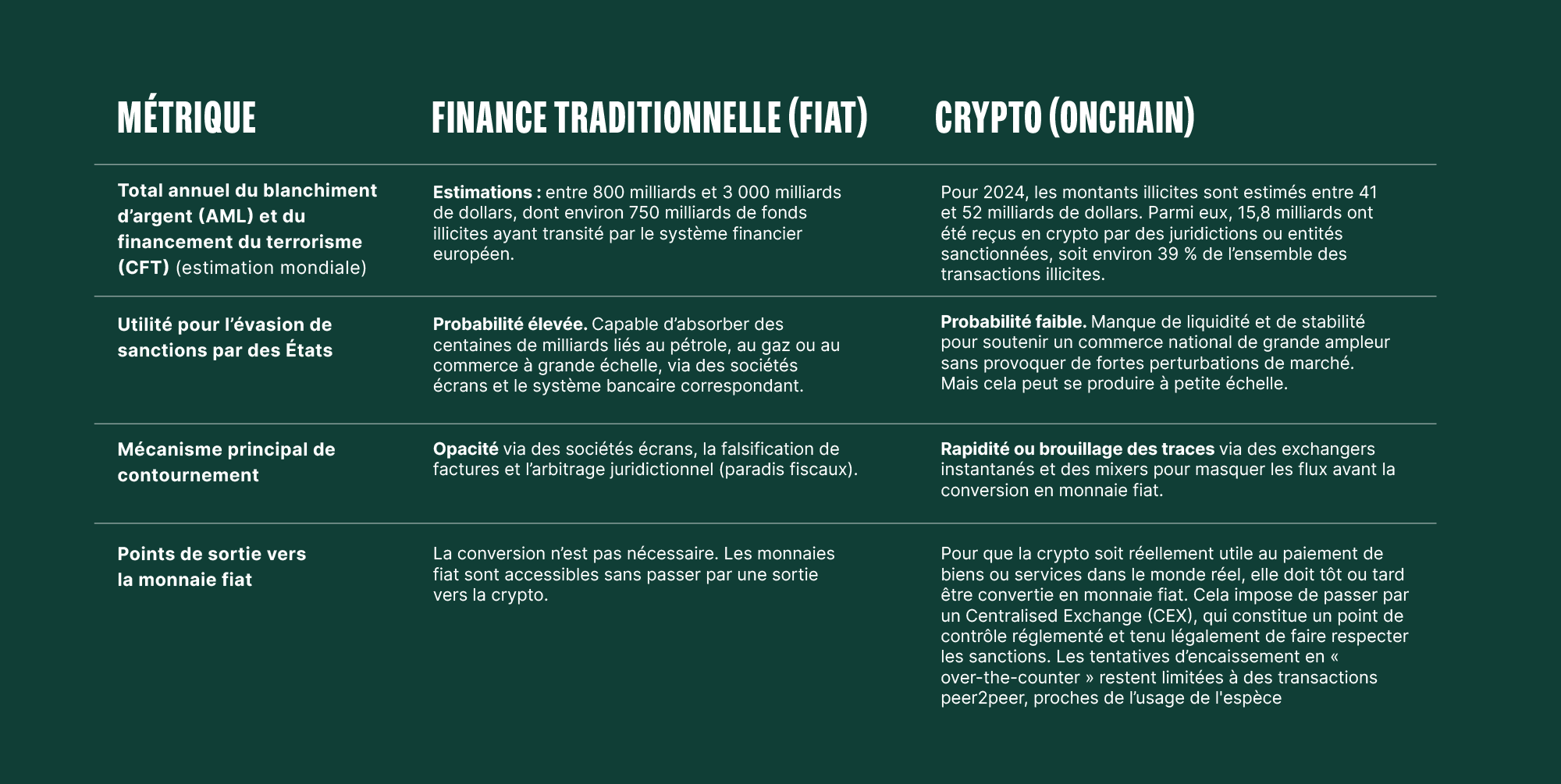

Même si la crypto est parfois présentée comme un outil majeur de contournement des sanctions, sa part dans l’écosystème financier illicite reste faible. Selon les estimations disponibles, l’usage illicite de la crypto représente environ 1 à 2 %. Les criminels, groupes terroristes, régimes autoritaires et autres acteurs malveillants cherchent en permanence de nouveaux moyens pour blanchir des fonds ou financer des activités illégales.

La crypto et la blockchain sont effectivement une nouvelle option dont ces acteurs peuvent se servir. Mais l’ensemble des avantages et caractéristiques liés à leur nature publique, à leur auditabilité et à leur traçabilité s’applique aussi au contournement des sanctions. Même l’usage de plateformes d’échange décentralisées représente plutôt un ralentisseur qu’un véritable blocage. Dire que la crypto est un outil majeur de contournement des sanctions ne reflète donc pas toute la réalité. Même s’il n’existe pas de données totalement exhaustives sur ces pratiques, les faits et estimations disponibles montrent que l’usage de la crypto reste limité et qu’il est difficile de convertir des fonds illicites en monnaie fiat, puis de les utiliser.

La mise à jour ciblée du GAFI sur la mise en œuvre des normes relatives aux actifs virtuels et aux prestataires de services d’actifs virtuels (2025) rappelle que les moyens traditionnels, comme l’argent liquide, restent les principaux outils de blanchiment d’argent et de financement du terrorisme :

« Les groupes terroristes continuent d’utiliser les actifs virtuels, notamment pour lever et transférer des fonds entre juridictions, y compris via de grandes organisations disposant de réseaux étendus (comme l’EIIL, Al-Qaida et leurs affiliés). Néanmoins, il reste difficile d’évaluer précisément l’ampleur de l’usage des actifs virtuels pour le financement du terrorisme, et il apparaît que de nombreuses organisations terroristes s’appuient encore surtout sur des méthodes traditionnelles pour lever, déplacer, stocker et dépenser des fonds, telles que les espèces, les systèmes de transfert de valeur ou les mécanismes de type hawala. Les preuves disponibles montrent que le groupe terroriste (point 33 du GAFI) ».

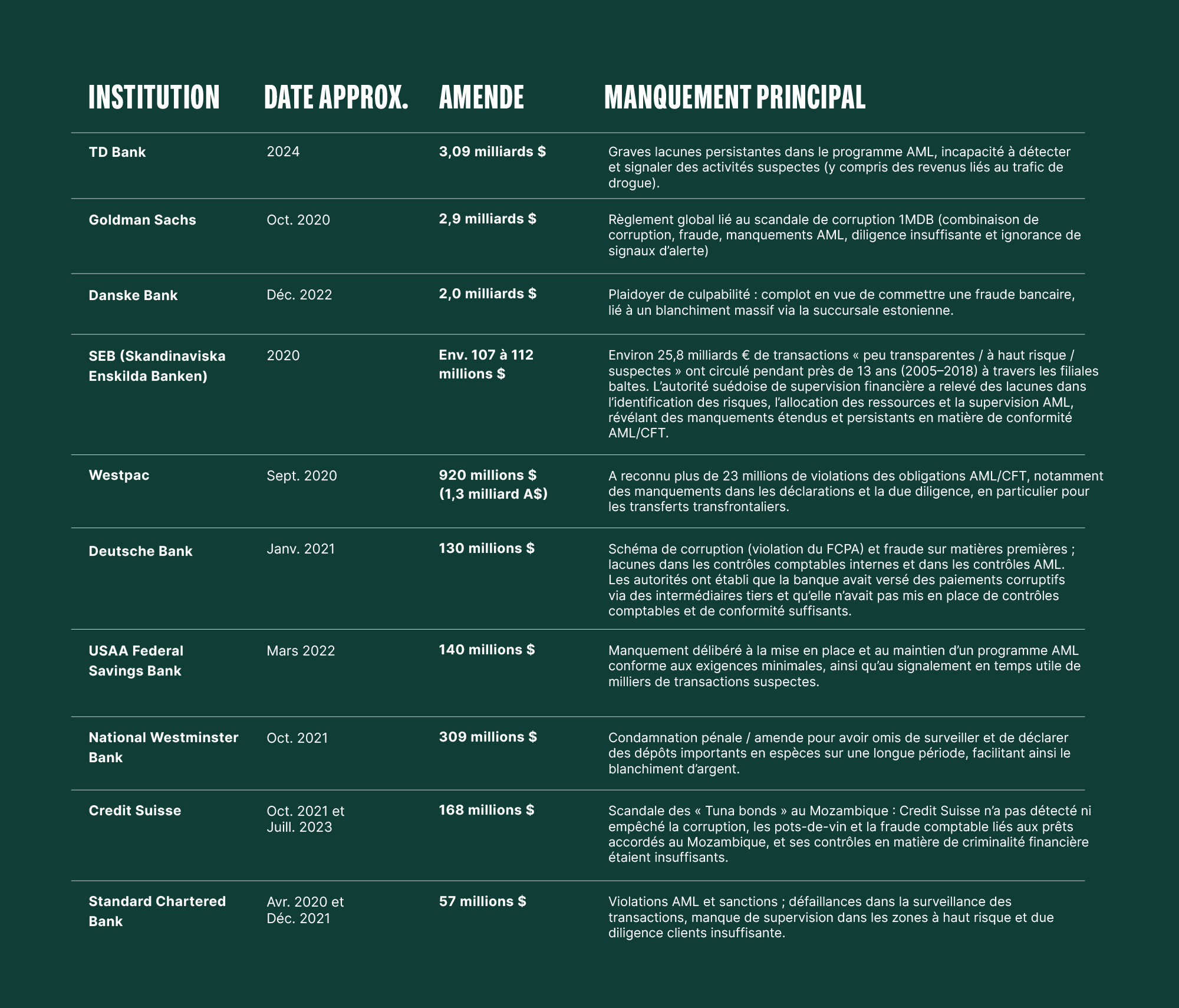

Nous avons analysé l’industrie crypto comme un canal possible, mais on oublie souvent l’ampleur des abus et des sanctions qui touchent les canaux TradFi, bien plus opaques et moins accessibles. Voici quelques exemples :

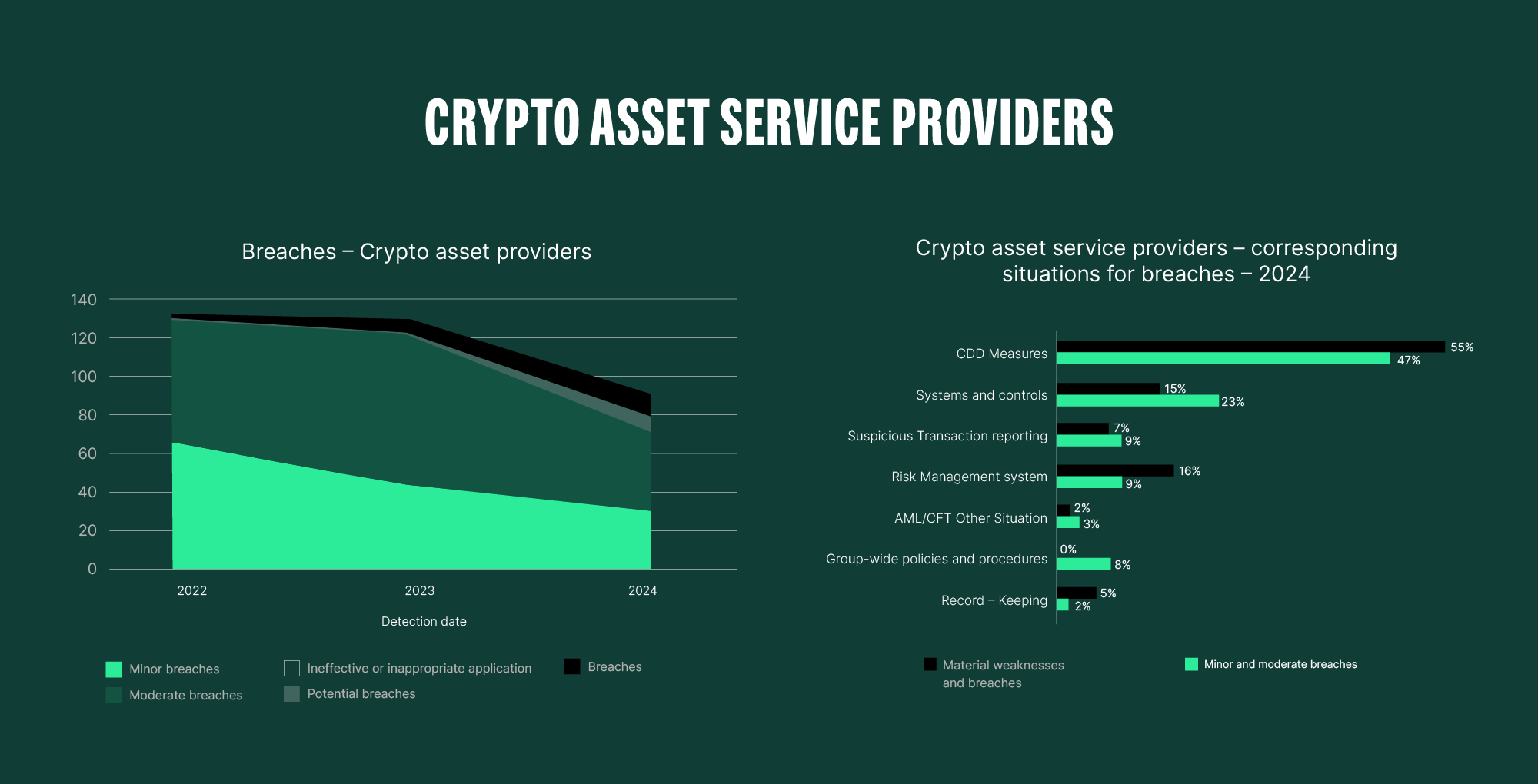

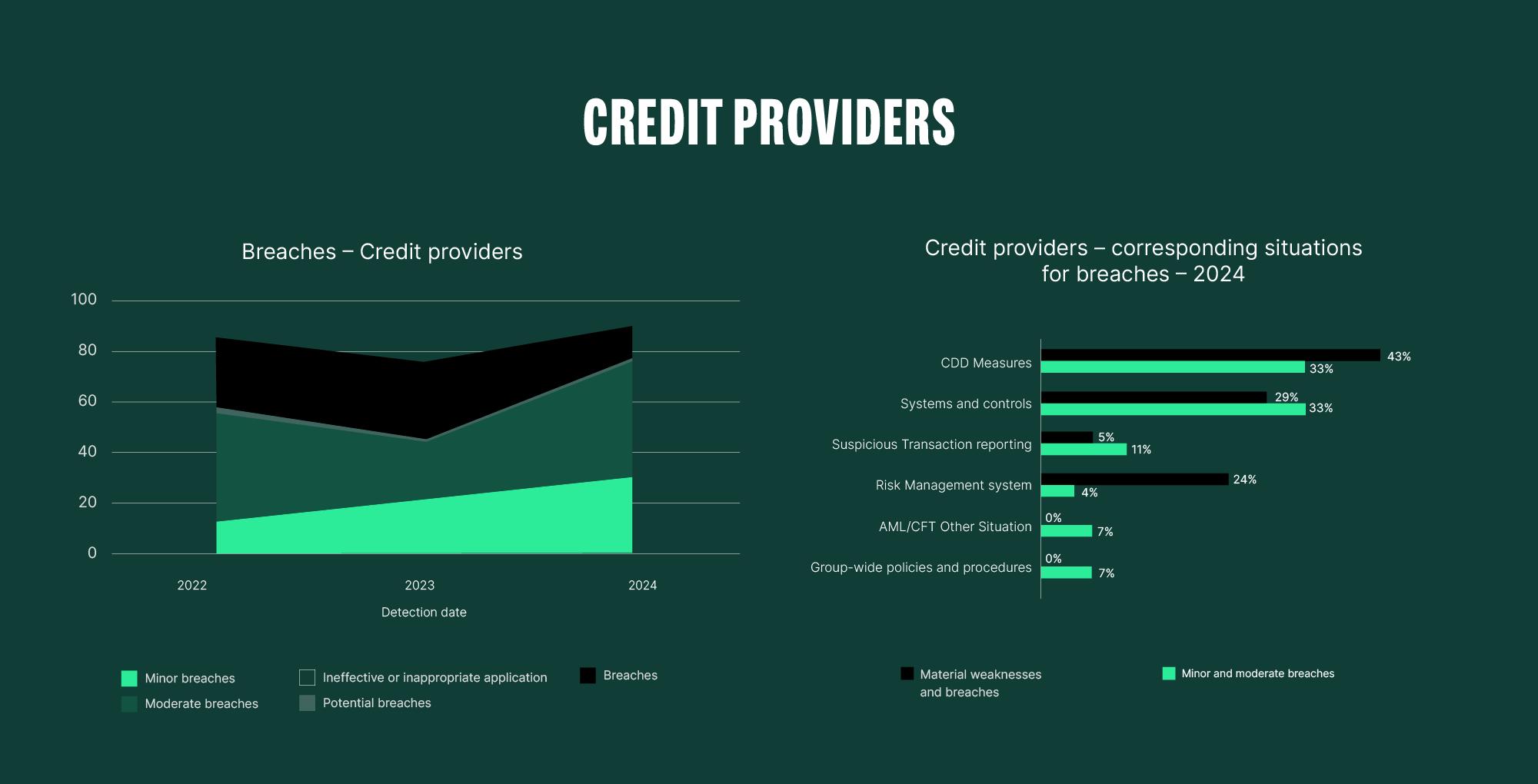

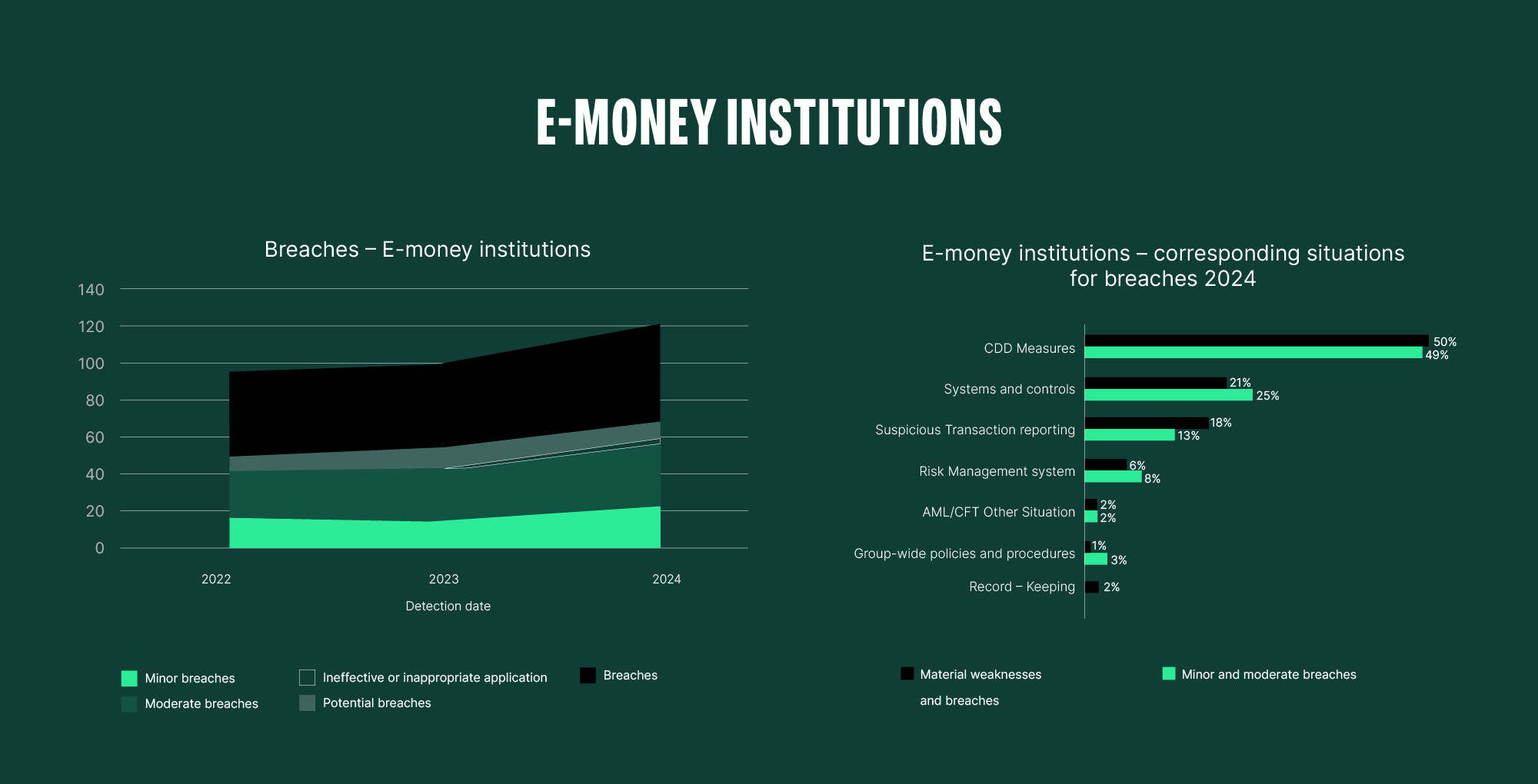

Dans son avis sur les risques de blanchiment de capitaux et de financement du terrorisme touchant le secteur financier de l’UE (2025), l’Autorité bancaire européenne a illustré les violations par secteur. En examinant la catégorie « autres situations AML/CFT », on constate qu’il n’existe pas d’écart majeur, même si de nombreuses lacunes subsistent. On observe aussi que le niveau des violations (mineures, modérées ou élevées) a diminué entre 2022 et 2024 pour le secteur crypto. Malgré un point de départ élevé, il rejoint désormais les établissements de crédit et les émetteurs de monnaie électronique. Cela montre que le véritable problème n’est pas la technologie, mais le facteur humain.

Il est injustifié de classer les cryptoactifs comme fortement risqués tout en minimisant les atouts de la blockchain et en présentant l’industrie comme le principal canal de blanchiment d’argent et de financement du terrorisme. C’est encore plus problématique lorsque ces déclarations sont générales et formulées sans analyse ni distinction. Comme nous l’avons montré, le caractère ouvert, transparent, traçable et vérifiable de la DeFi offre un avantage majeur face à l’écosystème TradFi, fermé et fragmenté. Jamais dans l’histoire de la finance un registre n’a été aussi public et accessible. Les mécanismes d’obfuscation créent des obstacles, mais ceux-ci ne sont pas insurmontables.

Nous oublions aussi que les méthodes traditionnelles restent largement détournées, tandis que de nouvelles technologies comme la blockchain sont trop souvent accusées sans réelle compréhension ni expérience de terrain.

Toute technologie peut être abusée, y compris dans la crypto. Mais les caractéristiques uniques de la blockchain, qui permettent un suivi et des enquêtes financières sans frontières, découragent activement les abus et compliquent la tâche des acteurs malveillants.

On peut donc considérer ce mythe comme démystifié

Clause de non-responsabilité

Cet article est diffusé à titre d’information et ne doit pas être interprété comme une offre ou une recommandation. Il ne constitue pas et ne peut pas remplacer un conseil en investissement financier.

Bitpanda ne fait aucune déclaration et ne donne aucune garantie quant à l’exactitude et à l’exhaustivité des informations contenues dans le présent document.

Investir comporte des risques. Vous pourriez perdre tout l’argent que vous avez investi.

Bitpanda GmbH ve grup şirketleri (Bitpanda) Türk Parasının Kıymetini’nin Korunması Hakkında 32 sayılı Karar’ın 2/b maddesine göre Türkiye’de yerleşik sayılan hiçbir kişiye yönelik olarak 6362 sayılı Sermaye Piyasası Kanunu başta olmak üzere Türkiye Cumhuriyeti Devleti mevzuatı hükümleri gereği Türkiye’de faaliyet izni gerektiren hiçbir sermaye piyasası faaliyetine dair hizmet sunmamaktadır. Şayet Bitpanda’nın yabancı sermaye piyasalarında vermiş olduğu hizmetlerden Türkiye’de yerleşik kişilerin faydalandığı tespit edilecek olursa tüm zararları kullanıcıya ait olmak üzere bu hizmetler ivedilikle sona erdirilecektir.

Nous utilisons des cookies afin d’optimiser nos services. En savoir plus

Les données que nous recueillons sont utilisées dans le cadre de nos activités au sein de l’UE. Paramètres des cookies

Comme son nom l'indique, certains cookies sur notre site web sont essentiels. Ils sont nécessaires pour mémoriser tes paramètres lors de l'utilisation de Bitpanda (tels que les paramètres de confidentialité ou de langue), pour protéger la plateforme contre des attaques, ou simplement pour rester connecté après ta connexion initiale. Tu as la possibilité de les refuser, de les bloquer ou de les supprimer, mais cela affectera considérablement ton expérience d'utilisation du site web et tous nos services ne seront pas disponibles pour toi.

Nous utilisons ces cookies et d'autres technologies similaires pour collecter des informations lorsque les utilisateurs utilisent notre site web pour nous aider à mieux comprendre comment il est utilisé et en conséquence à améliorer nos services. Il nous aide également à mesurer la performance globale de notre site web. Nous recevons la date que cela génère sur une base agrégée et anonyme. Le blocage de ces cookies et outils n'affecte pas le fonctionnement de nos services, mais il rend beaucoup plus difficile pour nous d'améliorer ton expérience.

Ces cookies sont utilisés pour te fournir des publicités pertinentes pour Bitpanda. Les outils nécessaires à cette fin sont généralement fournis par de tierces parties. Avec l'aide de ces cookies et de ces tierces parties, nous pouvons assurer, par exemple, que tu ne vois pas la même annonce plus d'une fois et que les annonces sont adaptées à tes intérêts. Nous pouvons également utiliser ces technologies pour mesurer le succès de nos campagnes de marketing. Le blocage de ces cookies et technologies similaires n'affecte généralement pas le fonctionnement de nos services. Cependant, il faut noter que lorsque tu verras encore des publicités concernant Bitpanda sur les sites web, les annonces ne seront plus personnalisées pour toi.